Trading Equity Curve

11 Nov 2014To install Systematic Investor Toolbox (SIT) please visit About page.

A quick test of the results presented at Equity Curve Money Management.

Load Historical Prices from Yahoo Finance:

#*****************************************************************

# Load historical data

#******************************************************************

library(SIT)

load.packages('quantmod')

tickers = spl('SPY')

data <- new.env()

getSymbols(tickers, src = 'yahoo', from = '1980-01-01', env = data, set.symbolnames = F, auto.assign = T)

for(i in ls(data)) data[[i]] = adjustOHLC(data[[i]], use.Adjusted=T)

bt.prep(data, align='remove.na')Look at sample strategy that goes long if SPY is above it’s 20 day moving average; and short otherwise:

#*****************************************************************

# Code Strategies

#******************************************************************

prices = data$prices

n = len(tickers)

sma.20 = bt.apply.matrix(prices, SMA, 20)

sma.fast = SMA(prices, 50)

sma.slow = SMA(prices, 200)

signal = sma.fast >= sma.slow

models = list()

#*****************************************************************

# Code Strategies

#******************************************************************

if(F) {

data$weight[] = NA

data$weight$SPY = 1

models$SPY = bt.run.share(data, silent=T, clean.signal=T)

}

data$weight[] = NA

data$weight$SPY = iif(signal$SPY, 1, -1)

models$SPY.CROSS = bt.run.share(data, silent=T, clean.signal=T)

equity = models$SPY.CROSS$equity

stat = BBands(equity, 50, sd = 2)

equity.ma = stat$mavg

lower.equity = stat$dn

levergae = iif(cross.up(equity,lower.equity), 1.9,

iif(cross.up(equity,equity.ma), 1,

NA))

# make sure to add [], otherwise dates are mixed up

levergae[] = ifna.prev(levergae)

data$weight[] = NA

data$weight$SPY = iif(signal$SPY, 1, -1) * levergae

models$SPY.20.EQUITY = bt.run.share(data, silent=T, clean.signal=T)

#*****************************************************************

# Create Report

#******************************************************************

#strategy.performance.snapshoot(models, T)

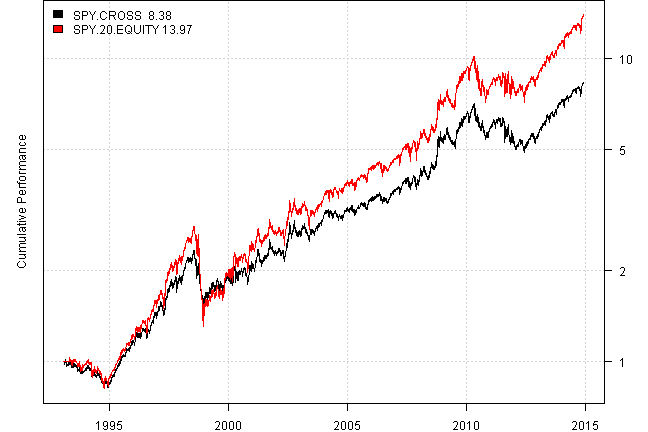

plotbt(models, plotX = T, log = 'y', LeftMargin = 3, main = NULL)

mtext('Cumulative Performance', side = 2, line = 1)

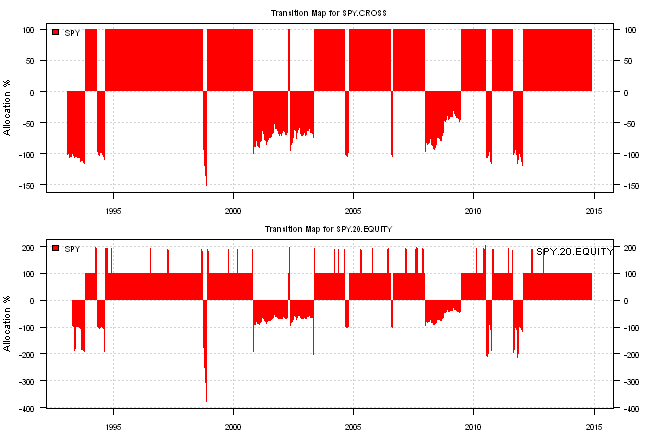

layout(1:2)

for(m in names(models))

plotbt.transition.map(models[[m]]$weight, name=m)

legend('topright', legend = m, bty = 'n')

print(plotbt.strategy.sidebyside(models, make.plot=F, return.table=T))| SPY.CROSS | SPY.20.EQUITY | |

|---|---|---|

| Period | Jan1993 - Dec2014 | Jan1993 - Dec2014 |

| Cagr | 10.21 | 12.82 |

| Sharpe | 0.68 | 0.7 |

| DVR | 0.63 | 0.62 |

| Volatility | 16.14 | 20.08 |

| MaxDD | -35.53 | -53.37 |

| AvgDD | -2.39 | -2.34 |

| VaR | -1.61 | -1.85 |

| CVaR | -2.35 | -2.99 |

| Exposure | 99.98 | 98.98 |

There is small improvement, but at what cost?

(this report was produced on: 2014-12-07)