Turn of the Month Seasonality

23 Mar 2015To install Systematic Investor Toolbox (SIT) please visit About page.

The QuantDare wrote a detailed post about Turn of the Month Seasonality for S&P 500

Below I will try to adapt a code from the posts:

#*****************************************************************

# Load historical data

#*****************************************************************

library(SIT)

load.packages('quantmod')

tickers = 'SPY+^GSPC'

data = new.env()

getSymbols.extra(tickers, src = 'yahoo', from = '1980-01-01', env = data, auto.assign = T)

for(i in ls(data))

data[[i]] = adjustOHLC(data[[i]], use.Adjusted=T)

bt.prep(data, align='remove.na')

#*****************************************************************

# Setup

#*****************************************************************

prices = data$prices

models = list()

universe = prices > 0

key.date.index = date.month.ends(data$dates, F)

key.date = NA * prices

key.date[key.date.index,] = T

#*****************************************************************

# Turn of the Month Seasonality

#*****************************************************************

signals = list()

for(i in 10:1) signals[[paste0('P',i)]] = -i

signals$T0 = 0

for(i in 1:10) signals[[paste0('N',i)]] = i

signals = calendar.signal(key.date, signals)

models = calendar.strategy(data, signals, universe = universe)

#*****************************************************************

# Create Report

#*****************************************************************

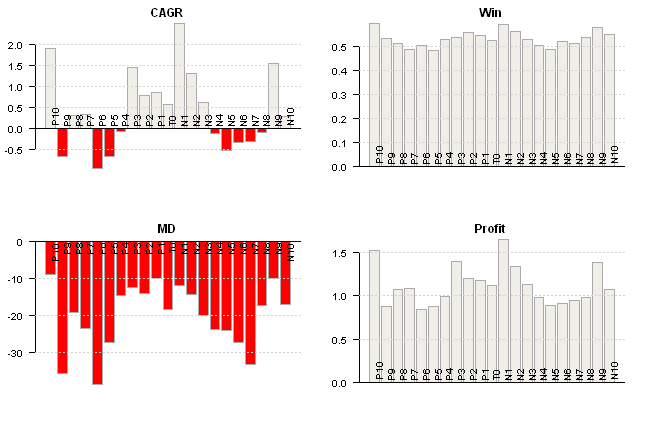

print(plotbt.strategy.sidebyside(models, make.plot=F, return.table=T, perfromance.fn=engineering.returns.kpi))| P10 | P9 | P8 | P7 | P6 | P5 | P4 | P3 | P2 | P1 | T0 | N1 | N2 | N3 | N4 | N5 | N6 | N7 | N8 | N9 | N10 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Period | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 | Jan1980 - Mar2015 |

| Cagr | 1.9 | -0.65 | 0.31 | 0.34 | -0.93 | -0.65 | -0.07 | 1.44 | 0.8 | 0.85 | 0.58 | 2.48 | 1.31 | 0.63 | -0.12 | -0.52 | -0.32 | -0.3 | -0.08 | 1.56 | 0.3 |

| Sharpe | 0.52 | -0.1 | 0.1 | 0.11 | -0.21 | -0.15 | 0 | 0.37 | 0.24 | 0.23 | 0.18 | 0.59 | 0.37 | 0.19 | -0.01 | -0.12 | -0.07 | -0.06 | -0.01 | 0.36 | 0.1 |

| DVR | 0.47 | -0.05 | 0 | 0 | -0.19 | -0.05 | 0 | 0.27 | 0.18 | 0.21 | 0.04 | 0.55 | 0.29 | 0.09 | 0 | -0.04 | -0.03 | -0.02 | 0 | 0.29 | 0.05 |

| R2 | 0.9 | 0.56 | 0 | 0 | 0.88 | 0.35 | 0.13 | 0.71 | 0.74 | 0.91 | 0.2 | 0.93 | 0.79 | 0.49 | 0 | 0.32 | 0.51 | 0.32 | 0.19 | 0.8 | 0.55 |

| Volatility | 3.76 | 5.17 | 3.89 | 3.88 | 3.98 | 3.78 | 3.86 | 4.03 | 3.49 | 3.94 | 3.61 | 4.28 | 3.69 | 3.57 | 4.04 | 3.63 | 3.77 | 3.92 | 3.47 | 4.53 | 3.72 |

| MaxDD | -9.08 | -35.81 | -19.38 | -23.67 | -38.64 | -27.31 | -14.71 | -12.58 | -14.08 | -9.99 | -18.44 | -11.97 | -14.35 | -19.98 | -23.9 | -24.09 | -27.5 | -33.36 | -17.31 | -10.09 | -17.15 |

| Exposure | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 | 4.75 |

| Win.Percent | 59.24 | 53.32 | 51.18 | 48.58 | 50.24 | 48.1 | 52.61 | 53.55 | 55.69 | 54.5 | 52.37 | 59 | 55.92 | 52.84 | 50.24 | 48.82 | 51.9 | 50.95 | 53.55 | 57.82 | 54.74 |

| Avg.Trade | 0.16 | -0.04 | 0.03 | 0.03 | -0.07 | -0.05 | 0 | 0.13 | 0.07 | 0.08 | 0.05 | 0.21 | 0.11 | 0.06 | 0 | -0.04 | -0.02 | -0.02 | 0 | 0.14 | 0.03 |

| Profit.Factor | 1.52 | 0.87 | 1.07 | 1.08 | 0.84 | 0.87 | 1 | 1.4 | 1.2 | 1.18 | 1.12 | 1.64 | 1.34 | 1.13 | 0.98 | 0.89 | 0.91 | 0.95 | 0.98 | 1.38 | 1.07 |

| Num.Trades | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 | 422 |

# custom stats

out = sapply(models, function(x) list(

CAGR = 100*compute.cagr(x$equity),

MD = 100*compute.max.drawdown(x$equity),

Win = x$trade.summary$stats['win.prob', 'All'],

Profit = x$trade.summary$stats['profitfactor', 'All']

))

performance.barchart.helper(out, sort.performance = F)

A few days before and a few days after the month end show great performance with low draw downs.

(this report was produced on: 2015-03-24)