XIV Seasonality

25 Nov 2014To install Systematic Investor Toolbox (SIT) please visit About page.

XIV Seasonality 2 Days Prior to Expiration Trading Volatility XIV Seasonalities 2014 Options Expiration Calendar

Various plots:

- http://stats.stackexchange.com/questions/30858/how-to-calculate-cumulative-distribution-in-r

- http://stackoverflow.com/questions/1497539/fitting-a-density-curve-to-a-histogram-in-r

Load historical data for SPY and TLT, and align it, so that dates on both time series match. We also adjust data for stock splits and dividends.

#*****************************************************************

# Load historical data

#*****************************************************************

library(SIT)

load.packages('quantmod')

tickers = spl('VIX=^VIX,VXX+VXX.LONG,XIV+XIV.LONG')

raw.data <- new.env()

raw.data$VXX.LONG = make.stock.xts(read.xts("data/VXXlong.TXT", format='%Y-%m-%d'))

raw.data$XIV.LONG = make.stock.xts(read.xts("data/XIVlong.TXT", format='%Y-%m-%d'))

data <- new.env()

getSymbols.extra(tickers, src = 'yahoo', from = '1970-01-01', env = data, raw.data = raw.data, auto.assign = T)

for(i in ls(data)) data[[i]] = adjustOHLC(data[[i]], use.Adjusted=T)

#bt.start.dates(data)

bt.prep(data, align='remove.na')Next let’s compute statistics and trading signal.

price = data$prices$XIV

ret = price / mlag(price) - 1

quick.summary <- function(data) {

cat('\n', 'N:', nrow(data), 'Mean:', mean(data, na.rm=T), '\n')

}

quick.summary(100*ret)N: 2693 Mean: 0.1781502

# VIX settles 30 days prior to SPY

key.date = map.spx.expiration(data$prices, offset=30)

signals = list(T0=0)

for(i in 1:5) signals[[paste0('P',i)]] = -i

signals$P12 = -2:-1

signals = calendar.signal(key.date, signals)

quick.summary(100*ret)N: 2693 Mean: 0.1781502

quick.summary(100*ret[signals$T0]) N: 128 Mean: 0.1730392

for(i in 1:5)

quick.summary(100*ret[ signals[[paste0('P',i)]] ])N: 128 Mean: 1.055512

N: 128 Mean: 0.4137429

N: 128 Mean: -0.1110872

N: 128 Mean: 0.4591647

N: 128 Mean: -0.363429

quick.summary(100*ret[signals$P12])N: 256 Mean: 0.7346273

quick.summary(100*ret[ifna(!signals$P12,T)])N: 2437 Mean: 0.1196699

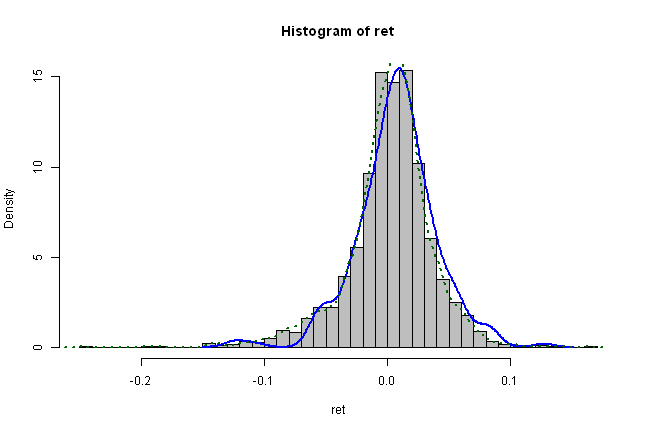

hist(ret, 50, prob=TRUE, col="grey")

x = na.omit(as.vector(ret[signals$P12]))

lines(density(x), col="blue", lwd=2)

x = na.omit(as.vector(ret[ifna(!signals$P12,T)]))

lines(density(x), lty="dotted", col="darkgreen", lwd=2)

x = na.omit(as.vector(ret))

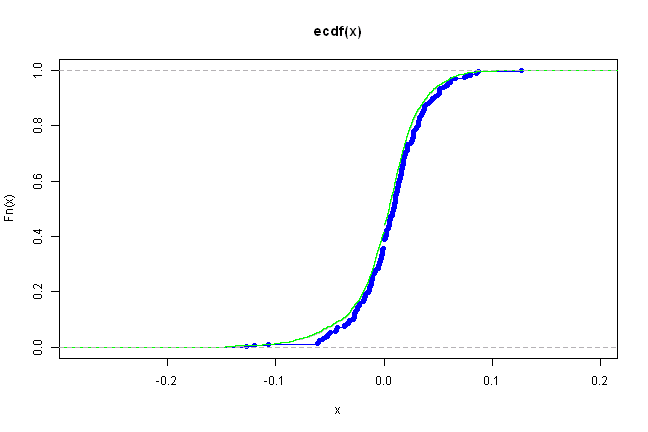

plot(ecdf(x), col='gray')

x = na.omit(as.vector(ret[signals$P12]))

lines(ecdf(x), type='h', col='blue')

x = na.omit(as.vector(ret[ifna(!signals$P12,T)]))

lines(ecdf(x), col='green')

tickers = spl('SPY')

data <- new.env()

getSymbols.extra(tickers, src = 'yahoo', from = '1980-01-01', env = data, set.symbolnames = T, auto.assign = T)

for(i in data$symbolnames) data[[i]] = adjustOHLC(data[[i]], use.Adjusted=T)

bt.prep(data, align='keep.all', fill.gaps = T)

#*****************************************************************

# Setup

#*****************************************************************

key.date = map.spx.expiration(data$prices, backfill=F, offset=-7)

universe = data$prices > 0

signals = list(T0=0)

for(i in 1:5) signals[[paste0('N',i)]] = 0:i

signals = calendar.signal(key.date, signals)

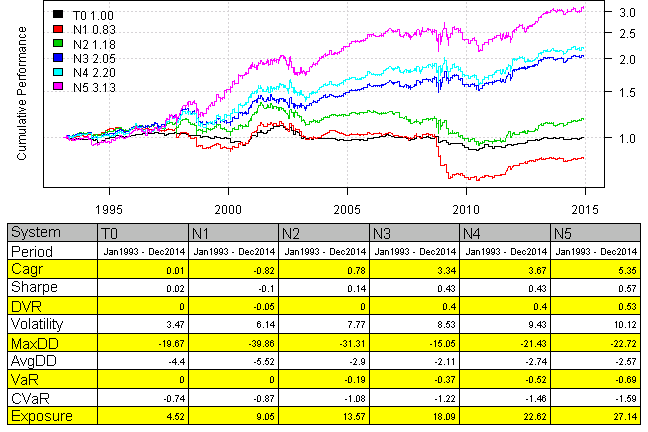

models = calendar.strategy(data, signals, universe = universe)

strategy.performance.snapshoot(models, T) NULL

NULL

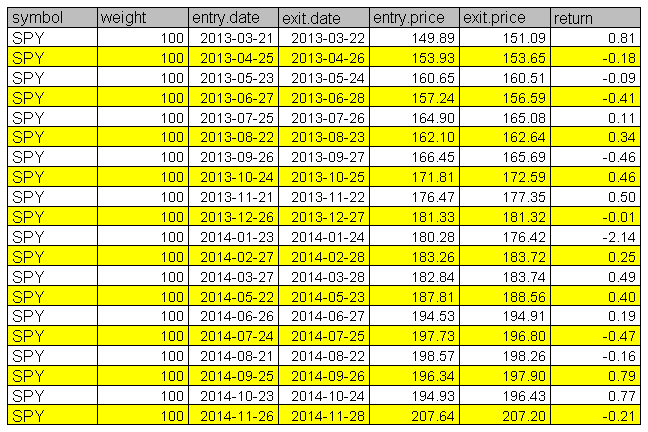

last.trades(models$T0)

(this report was produced on: 2014-12-07)