Minimum Spanning Tree

08 Mar 2015To install Systematic Investor Toolbox (SIT) please visit About page.

MKTSTK an another amazing graphics example to visualize correlation matrix at Stock market visualization: Minimum Spanning Trees

Following their example, I will visualize below the stocks in NASDAQ 100 Index for the last year using end of the day data and last 5 days using 1 minute data.

I found following references very useful:

#*****************************************************************

# Load historical end of day data

#*****************************************************************

library(SIT)

load.packages('quantmod')

tickers = nasdaq.100.components()

data <- new.env()

getSymbols(tickers, src = 'yahoo', from = '1970-01-01', env = data, auto.assign = T)

for(i in ls(data)) data[[i]] = adjustOHLC(data[[i]], use.Adjusted=T)

#print(bt.start.dates(data))

bt.prep(data, align='keep.all', dates='2000::')

# remove ones with little history

bt.prep.remove.symbols.min.history(data)

# show the ones removed

print(setdiff(tickers,names(data$prices)))FB GOOG KRFT LVNTA LMCA LMCK TRIP

#*****************************************************************

# Visualize Correlation Matrix

#*****************************************************************

prices = data$prices

ret = diff(log(prices))

ret = last(ret, 252)

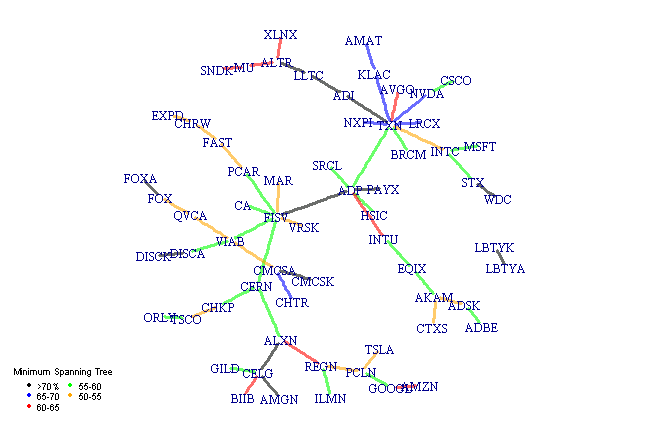

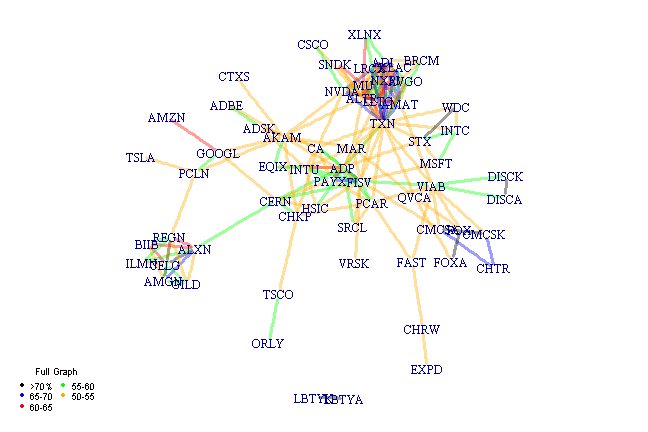

print(join(c('Minimum Spanning Tree based on Pearson Correlation for Nasdaq 100 Components',

'based on daily returns for',format(range(index(ret)), '%d-%b-%Y')), ' '))Minimum Spanning Tree based on Pearson Correlation for Nasdaq 100 Components based on daily returns for 07-Mar-2014 06-Mar-2015

plot.cor(ret, 0.5)

Next let’s get intraday 1 minute historical quotes and visualize correlation based on the last 5 days:

#*****************************************************************

# Load historical intraday quotes

#*****************************************************************

tickers = names(data$prices)

filename = 'data/nasdaq.100.intraday.Rdata'

if(!file.exists(filename)) {

data1 <- new.env()

for(ticker in tickers)

data1[[ticker]] = getSymbol.intraday.google(ticker, 'NASDAQ', 60, '15d')

save(data1, file=filename)

}

load(file=filename)

#print(bt.start.dates(data1))

bt.prep(data1, align='keep.all', fill.gaps=T)

#*****************************************************************

# Visualize Correlation Matrix

#*****************************************************************

prices = data1$prices

ret = diff(log(prices))

# there are 391 = 6*60+30+1 entries each day

# i.e. dim(data1$AAPL['2015:03:03'])

# last 5 days

ret = last(ret, 5 * ( 6*60+30+1))

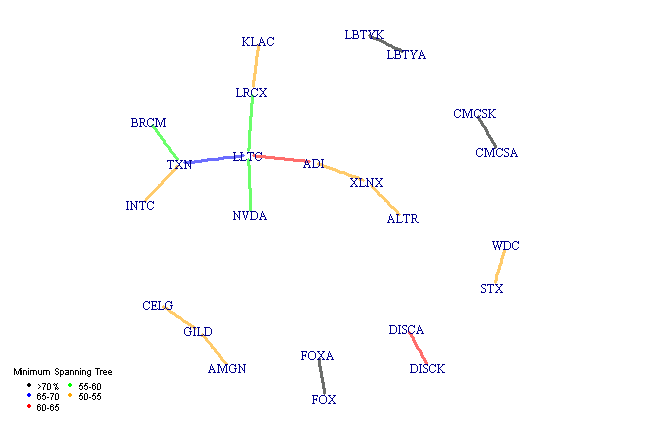

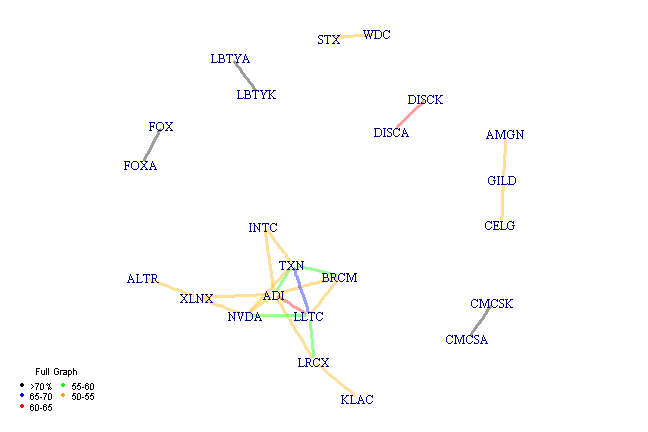

print(join(c('Minimum Spanning Tree based on Pearson Correlation for Nasdaq 100 Components',

'based on 1 minute returns for',format(range(index(ret)), '%d-%b-%Y %H-%M')), ' '))Minimum Spanning Tree based on Pearson Correlation for Nasdaq 100 Components based on 1 minute returns for 02-Mar-2015 09-30 06-Mar-2015 16-00

plot.cor(ret, 0.5)

Helper functions:

#*****************************************************************

# Helper Function to Create / Clean Correlation Matrix

#*****************************************************************

clean.cor = function(ret, threshold = 0.5) {

cor_mat = cor(coredata(ret), use='complete.obs',method='pearson')

cor_mat[ abs(cor_mat) < threshold] = 0

keep.index = rowSums(cor_mat != 0) > 1

cor_mat = cor_mat[keep.index, keep.index]

cor_mat[ lower.tri(cor_mat, diag=TRUE) ] = 0

cor_mat

}

#*****************************************************************

# Helper Function to Plot Minimum Spanning Tree

#*****************************************************************

plot.cor = function(ret, threshold = 0.5) {

cor_mat = clean.cor(ret, threshold)

transform.fn = function(x) x

transform.fn = function(x) sqrt(2.0 * ( 1 - x ) )

transform.fn = function(x) 1 - abs( x )

dist = transform.fn( cor_mat )

dist[cor_mat == 0] = 0

load.packages('igraph')

graph = graph.adjacency(dist, weighted=TRUE, mode='upper')

mst = minimum.spanning.tree(graph)

breaks = c(0,55,60,65,70,100)

cols = spl('black,blue,red,green,orange')

labels = 1:5

factor = cut(E(mst)$weight, breaks = transform.fn(breaks/100), labels = labels)

for(i in labels)

E(mst)[ factor == i ]$color = col.add.alpha(cols[i],150)

set.seed(100)

par(mar=c(1,1,1,1))

plot(mst,vertex.size=5, vertex.color=NA, vertex.frame.color=NA, edge.width = 3)

legend('bottomleft', title='Minimum Spanning Tree', cex=0.75, pch=16, bty='n', ncol=2,

col=spl('black,blue,red,green,orange'),

legend=spl('>70%,65-70,60-65,55-60,50-55')

)

# full graph

factor = cut(E(graph)$weight, breaks = transform.fn(breaks/100), labels = labels)

for(i in labels)

E(graph)[ factor == i ]$color = col.add.alpha(cols[i],100)

set.seed(100)

plot(graph,vertex.size=5, vertex.color=NA, vertex.frame.color=NA, edge.width = 3)

legend('bottomleft', title='Full Graph', cex=0.75, pch=16, bty='n', ncol=2,

col=spl('black,blue,red,green,orange'),

legend=spl('>70%,65-70,60-65,55-60,50-55')

)

}(this report was produced on: 2015-03-08)